首页

新闻中心

法院简介

审务公开

队伍建设

法学园地

案件快报

荣誉展台

法律法规

裁判文书

专题报道

当前位置:

首页

>

法学园地

>

案例评析

尊敬的客户,您的损失本保单无法承保,详见“特别约定”……

发布时间:2023-11-02 15:51:40

打印

字号:

大

|

中

|

小

如今,越来越多的人喜欢购买保险,希望以此分担工作、生活中的各类风险。而在

签订保险合同时,一般会发现还有一种约定叫做“特别约定”,而这些约定中往往包含了保险公司的“免责条款”。

但是,“免责条款”是不是就可以直接成为保险公司的尚方宝剑?

近日,上海金融法院对一起

保险合同纠纷案

作出终审

判决,

对保险公司以“特别约定”拒赔的抗辩理由不予支持

,我们一起来看看吧。

案情回顾

某农业公司作为投保人,在某保险公司处投保了雇主责任险,保险期间自2021年8月26日至2021年9月25日。老李是农业公司投保的雇员之一。

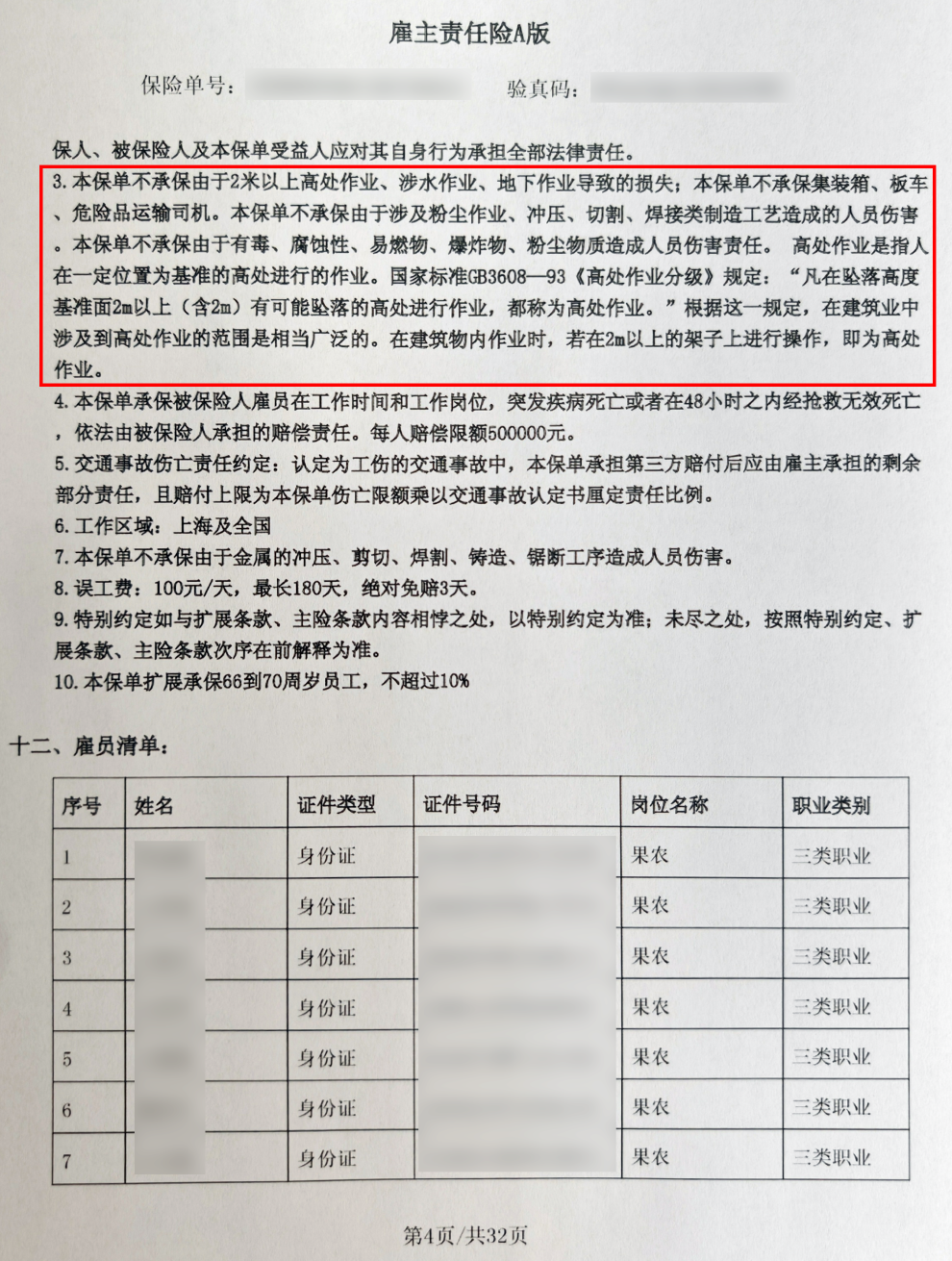

保险单 “特别约定”第3条注明

,本保单不承保由于2米以上高处作业导致的损失。此外,保险单还约定,每人死亡伤残赔偿限额100万元,每人医疗费用赔偿限额20万元。在保险条款的附表中还约定,伤残等级一级对应100%,……伤残等级七级对应 40%,……

2021年8月31日,老李在林场打松塔时掉落树下。当地医院住院病案载明,门(急)诊诊断(中医)骨折病,门(急)诊诊断(西医)腰椎骨折。当地人力资源和社会保障局认定老李构成工伤,当地司法鉴定中心也出具了老李构成七级伤残的鉴定意见。2022年9月2日,农业公司出具声明,同意将本案的保险金请求权全部转让给老李。为此,老李起诉至法院:要求保险公司支付其保险金402,700元。

保险公司辩称

,保险单“特别约定”第3条明确约定,“本保单不承保由于2米以上高处作业……导致的损失”。老李的人伤事故是在打松塔过程中坠落引起的,松塔生长在松树顶端,老李在松树顶端进行采摘作业,显然构成“2米以上高处作业”,由此引起的损失属于保险免赔约定,保险公司不予赔付。

庭审中,老李认可其系从2米以上的高处坠落受伤;保险公司的证人即案涉保险的业务员确认,其于2021年9月初发送了电子投保单,即在农业公司与保险公司雇主责任保险合同关系成立之后。

上海金融法院二审认为:

➤

首先

,涉案“特别约定”第3条属于《保险法》第十七条第二款所规定的“免除保险人责任的条款”。

➤

其次

,“特别约定”第3条系保险公司单方制作、打印,结合老李和保险公司分别提交的涉及投保人为农业公司的多份投保单、保险单,可见该条款系保险公司重复使用而预先拟定的条款。而保险公司虽提交了相关证据,但不足以证明农业公司在涉案雇主责任保险合同关系成立时,就知晓并认可该条款。因此,该条款虽放置于保单特别约定处,但在本质上仍系格式条款。

➤

最后

,因投保单事实上形成于2021年9月之后即农业公司与保险公司雇主责任保险合同关系成立之后,而保险公司就“免除保险人责任的条款”的明确说明义务应在保险合同订立时履行,故保险公司的现有证据不足以证明其在涉案雇主责任保险合同关系成立时向农业公司就该条款作出明确说明,故涉案“特别约定”第3条不产生效力。

据此,上海金融法院终审判决保险公司赔付老李保险金402,700元。

法官说法

余甬帆

上海金融法院

综合审判三庭

四级高级法官

为提高保险交易效率,减少履行提示及说明义务成本,保险人往往利用其单方设计保险产品、制定保险合同条款的优势地位,并将部分限缩或减轻保险责任的条款放在“特别约定”处。保险人这样的操作,导致“特别约定”容易成为保险人隐藏免责条款的重灾区。因此,法院应对该类条款的性质及效力进行实质性审查,从而实现保险人与投保人之间权利义务的公平分配。

@投保人:请仔细阅读“特别约定”

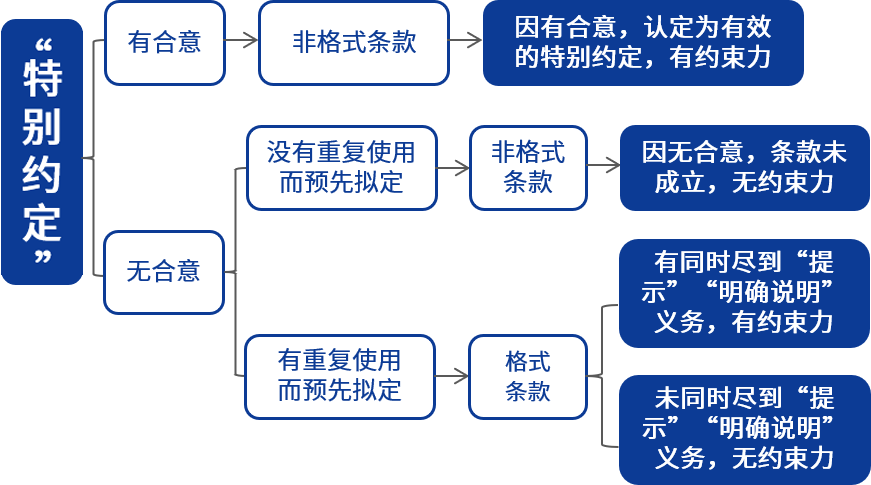

“特别约定”条款应当为保险合同基本条款之外当事人特别约定的其他条款,或者保险合同当事人对于基本条款的修正、变更。投保人与保险人之间是否存在磋商的合意,是甄别“特别约定”中免责条款性质的首要标准。若双方存在合意,则可以认定上述条款为非格式条款,该“特别约定”对当事人有约束力。

因此,对于投保人而言,

需要认真阅读“特别约定”,如对其中的条款无法认可,可与保险公司提出需进一步协商细化或修改

,以保障自身的合法权益。

@保险公司:“特别约定”应具有合意

若双方未形成合意,则还要以是否为重复使用而预先拟定作为进一步的判断标准。如果并非为重复使用而预先拟定,则该“特别约定”未成立,对当事人没有约束力。

因此,对于保险公司而言,

要使“特别约定”发生效力,就必须要与投保人进行磋商并形成合意

;换句话说,如保险公司无法证明“特别约定”存在合意,则易被法院认定该特别约定对投保人没有约束力。

@保险行业协会:倡导保险公司依法缔约

而若符合为重复使用而预先拟定的标准,则上述条款为格式条款,

其效力认定应以保险人是否依照《保险法》第十七条第二款规定尽到在保险合同订立时的“提示+明确说明”义务进行判断

。如保险人已尽到上述先合同义务,则该条款对当事人有约束力。反之,如保险人在保险合同订立阶段未尽到提示或者明确说明义务中的任一或全部义务,则该条款不产生效力。

由此,保险行业协议应倡导保险公司根据《保险法》规定及法院的裁判标准,

依法缔结保险合同,营造诚信保险环境

。

法条链接

一、《中华人民共和国民法典》

第四百九十六条

格式条款是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。

……

二、《中华人民共和国保险法》

第十七条

……

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

来源:上海金融法院、上海高院

责任编辑:开原市人民法院